![(please configure the [header_logo] section in trac.ini)](/mms/chrome/site/logomms.png)

| Version 11 (modified by , 16 years ago) (diff) |

|---|

Combinaciones de variables aleatorias. Combinaciones de previsiones

Definición

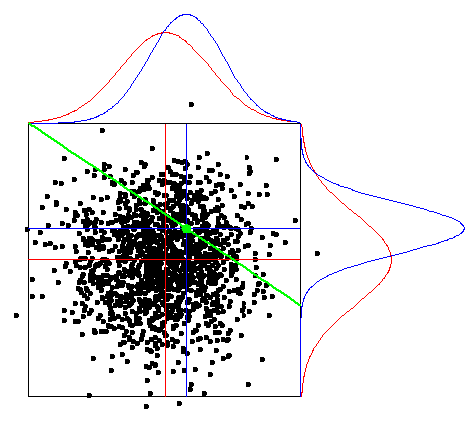

Las combinaciones de previsiones, y en general de variables aleatorias, se definen como un sistema de ecuaciones lineales (generalmente indeterminado) sobre un conjunto de variables aleatorias (o previsiones) para las que se dispone información a priori sobre su distribución.

El sistema de ecuaciones lineales habitualmente es compatible indeterminado, dando lugar a un espacio de soluciones con varios grados de libertad.

Comúnmente la solución de la combinación se plantea como aquélla que satisfaciendo el sistema de ecuaciones es más cercana (según la distacia de Mahalanobis) a las medias a priori de las variables aleatorias.

Formalmente la solución sería un conjunto de variables aleatorias restringida al espacio de soluciones y cuya distribución de probabilidad está condicionada a las distribuciones de partida o a priori.

(¡VERIFICAR QUE ESTO ES CIERTO!) Merece la pena mencionar que la solución determinista encontrada al minimizar la distancia de Mahalanobis coincide con la solución formada por las medias de estas distribuciones a posteriori de las variables aleatorias.

A continuación planteamos el ejercicio de combinaciones más simple que podemos imaginar y que puede sernos útil para aclarar conceptos y para encontrar algunos resultados que pueden extenderse a combinaciones más complejas.

Igualdad de variables aleatorias

Igualdad de variables aleatorias

Combinación de variables con una sóla ecuación lineal

Combinación de variables con una sóla ecuación lineal

Nota matemática

En las ecuaciones y cálculos anteriores se han utilizado las siguientes relaciones:

fNormal(mu, sigma, x+b) == fNormal(mu-b, sigma, x) fNormal(mu, sigma, -x) == fNormal(-mu, sigma, x) fNormal(mu, sigma, a*x) == fNormal(mu/a, sigma/a, x)/a ; con a>0

donde:

fNormal(mu, sigma, x) := 1/(Sqrt(2*Pi)*Sigma) * Exp(-(1/2)*((x-mu)/sigma)**2)

y también el siguiente resultado que nos permite multiplicar dos funciones de densidad normales:

fNormal(muA, sigmaA, x) * fNormal(muB, sigmaB, x) == fNormal((muA*sigmaB**2 + muB*sigmaA**2)/sigmaAB**2, sigmaA*sigmaB/sigmaAB, x) * fNormal(muA-muB, sigmaAB, 0)

donde:

sigmaAB = Sqrt(sigmaA**2 + sigmaB**2)

Attachments (2)

- combination3D.png (15.9 KB) - added by 16 years ago.

- combination2D.png (16.1 KB) - added by 16 years ago.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Download all attachments as: .zip