![(please configure the [header_logo] section in trac.ini)](/mms/chrome/site/logomms.png)

Opened 15 years ago

Last modified 15 years ago

#675 new defect

Parámetros no lineales estimados erroneamente

| Reported by: | libarra | Owned by: | Pedro Gea |

|---|---|---|---|

| Priority: | critical | Milestone: | Next |

| Component: | Estimation | Keywords: | |

| Cc: |

Description

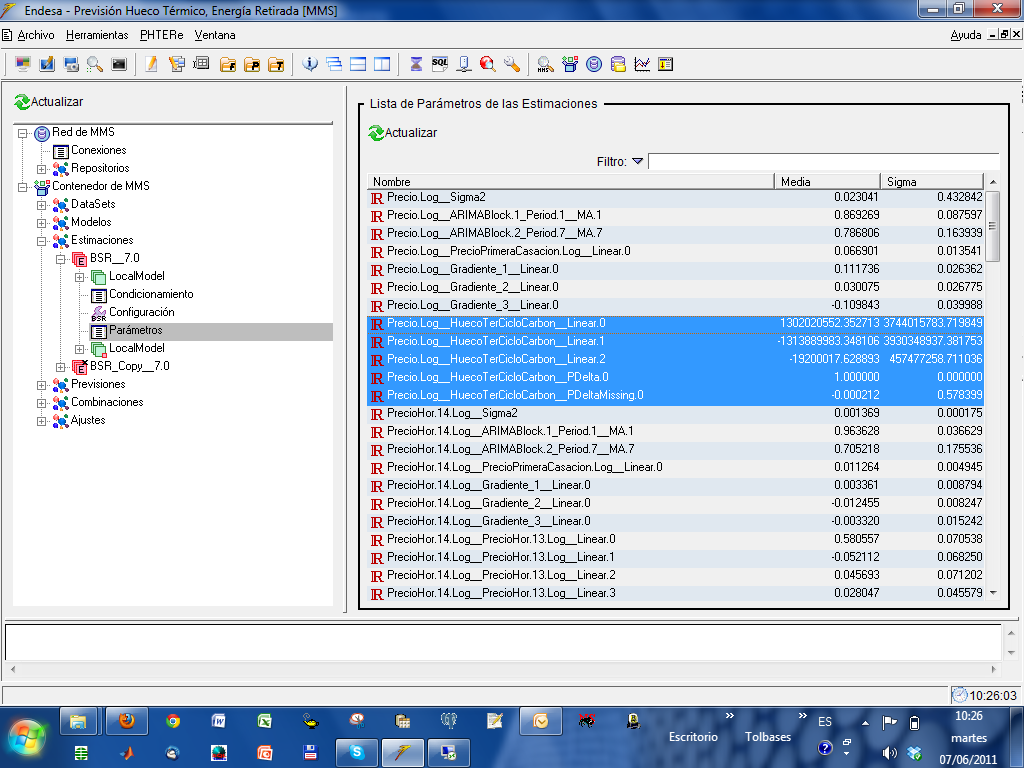

Buenos días, estimando un input no lineal del tipo Delta; con un polinomio de tercer grado en el numerador me he encontrado, tras una estimación de 50.000 iteraciones y 5000 de burning, con el parámetro Delta estimados en 1.000 y los parámetros omega estimados por encima de los cientos de millones en algunos casos.

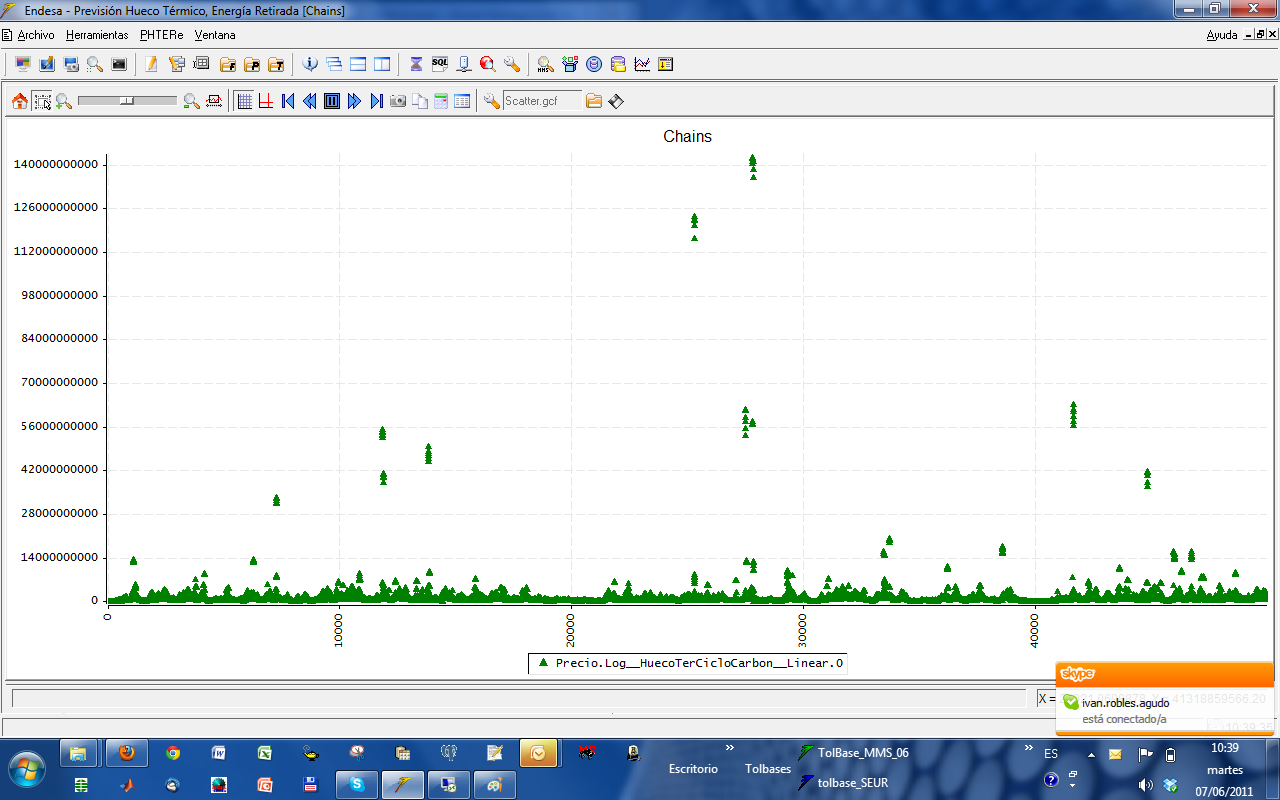

Os envío una foto con los parámetros estimados sombreados en azul y una foto de una cadena del parámetro omega_0 del numerador.

Attachments (2)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Change History (5)

Changed 15 years ago by

| Attachment: | ParámetrosNoLineales.png added |

|---|

Changed 15 years ago by

| Attachment: | Parámetro_Omega_0.png added |

|---|

Cadena del parámetro estimado Omega_0

comment:1 Changed 15 years ago by

Buenas, quisiera comentar este tiquet porque yo también lo he vivido. Hay que ser muy cuidadoso cuando queremos modelar algo de forma no linear, recordemos que bsr es una herramienta tremendamente poderosa, pero como toda herramienta sólo es útil si la utilizamos correctamente.

A menudo ocurre que la forma no linear de un input no correlaciona con la muestra a largas distancias, ya que el delta nunca desaparece, por lo que el parámetro no suele converger. En ese caso da igual que pongas 100 que 1000000 simulaciones, nunca vas a obtener un resultado coherente. Entonces lo que hace el estimador, como es normal, es irse a 1. En ese caso el omega también puede darte cualquier cosa, y en tu caso una locura.

Lo que debes hacer es restringir tu parámetro a un dominio que tenga sentido, por ejemplo, tienes que tener algun tipo de información a priori que te diga cuándo ése efecto no lineal tiende a ser despreciable, esto es que sea indistinguible del error del modelo, y calcular la cota superior al delta. Así por lo menos puedes obtener algo con un mínimo de sentido.

Si aún así no nos convence esta forma de modelar, podemos hacer un siguiente paso que es estimar un no lineal de otra forma, usando un hiper con aristas y sigmas "calculadas" que guarden una relación aproximada a lo que queremos obtener. Así tendremos un efecto no lineal que además nos capture varianza residual y sea más rápido a la hora del muestreo.

Saludos

comment:2 Changed 15 years ago by

| Component: | General → Estimation |

|---|---|

| Milestone: | → Release 0.6 |

| Type: | enhancement → defect |

| version: | → 0.6 |

Los comentarios de Luis me parecen muy interesantes.

Sin disponer del modelo, es difícil hacer otro tipo de diagnóstico. Si las sugerencias de Luis no te ayudan puedes adjuntar el objeto estimación (el .oza que se genera al Guardar en archivo) y le echo un vistazo.

Si el archivo es muy grande sigue las recomendaciones que hay en: 462 para subir archivos grandes.

También puedes dirigirte a TOLProject y adjuntar allí los archivos de BSR para reproducir la estimación. Para obtenerlos mira: ¿Cómo obtengo los archivos .bsr de una estimación?.

comment:3 Changed 15 years ago by

Ya está subido el oza correspondiente a la estimación al path correspondiente de acuerdo a la explicación del ticket 462.

Parámetros estimados de interés sombreados en azul